一个健康的项目流程、强有力的政策支持、充足的融资以及钻井活动的激增都预示着市场正在持续增长。

虽然使用地热能发电已经不新鲜,第一个商业电厂在一百多年前就已经投入使用,但下一代技术正在为这种经过考验的可再生能源带来真正的热潮。

在我们最近发布的 2025 年第二季度地热市场更新报告中,我们详细介绍了最新的地热发展情况,并深入探讨了两个成熟市场(美国和德国)以及两个增长市场(巴西和中国)不断变化的市场格局。

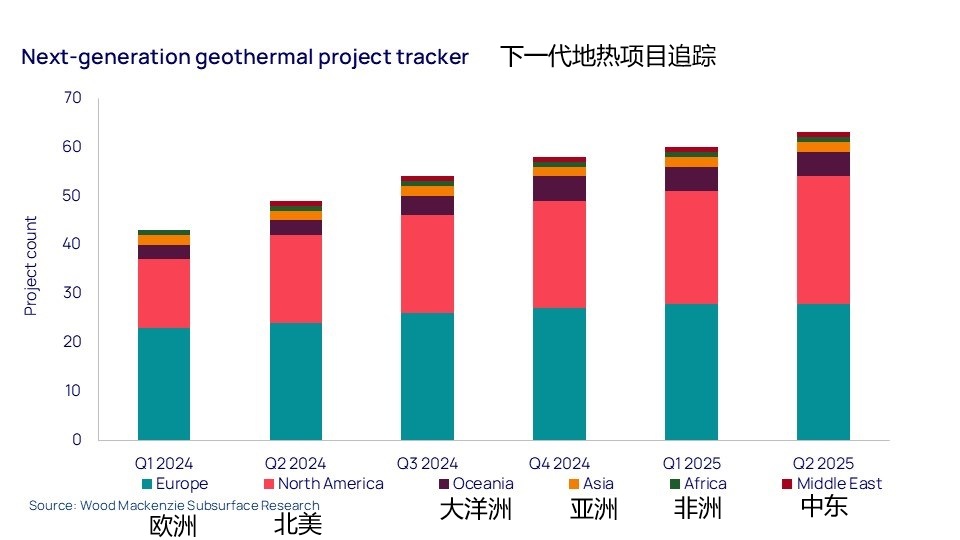

北美地区的公告为项目注入了新的活力

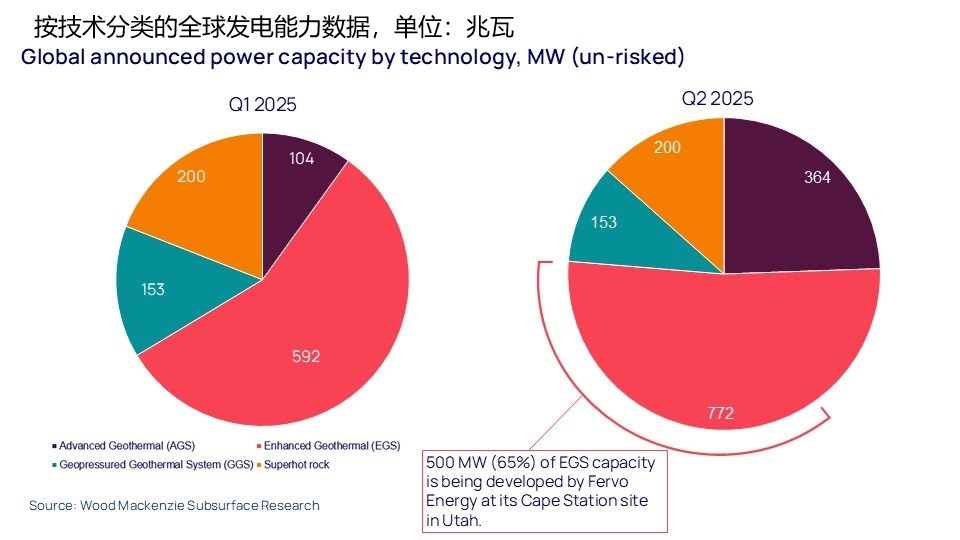

其他地区下一代地热项目公布的数量趋于平稳,北美地区在全球所占的份额持续上升,成为推动项目扩张的关键因素。2025 年第二季度,美国宣布新增 260 兆瓦的先进地热系统(AGS)发电容量,将无风险AGS产能提高到美国整体项目数的20%(去年同期仅为2%)。考虑到数据中心的快速增长和对清洁可靠的大量电力来源的需求,数据中心合作伙伴关系继续推动和加强了下一代项目的发展。

AGS 构成了一种闭环系统,该系统能使流体在地下循环流动,同时避免与岩石或地下水直接接触。与传统的地热技术不同,它几乎可以在任何地方使用。其他新一代技术包括增强型地热系统(EGS),即向高温岩石中注入流体以提高渗透性;地压热能系统(GGS),该系统从含有溶解甲烷的高压高温水储层中提取能量;以及超热岩石技术,即从地下深处发现的极其高温且干燥的岩石中利用地热能。

政策推进力度和资金投入正在不断加大

美国政府对直接锂提取(DLE)项目 ATLiS 及其配套的地热项目的支持,在第一季度为北美地区的地热项目提供了大部分公共资金,并且在全球范围内也占据了相当大的份额。若将 ATLiS 项目排除在外,2025 年第一季度至第二季度期间,全球地热项目的公共资金总额增长了 57%,达到 4 亿美元,这得益于战略改革、激励措施和国际联盟的支持。重点放在了涵盖常规和下一代技术的核心地热项目上。

投资者的信心依然强劲,包括弗沃(Fervo)、XGS、艾沃(Eavor)和绿热(Green Therma)在内的新一代初创企业在第二季度共筹集了 3.19 亿美元。这一金额占自 2019 年以来所有新一代地热项目投资总额的 14%,使得 2019 年至 2025 年期间获得的总资金达到 22 亿美元,这一数额相当可观。

2025年第二季度钻井项目数量激增

在2025年第二季度,地热钻探活动达到了88口井,相较于第一季度的47口井有了显著增长。欧洲勘探活动较少,但试验开发钻探活动增加;而亚太地区则通过新的勘探和开发公告看到了增长的势头。与此同时,北美经历了一段整合期,随着新一代初创公司专注于开发技术和推进项目执行,钻井活动有所放缓。

值得注意的是,得益于斯特拉帕菲(Strataphy)公司在沙特阿拉伯西北部完成了 25 口 250 米浅层地热井的测试钻探工作,中东地区出现了新的活动迹象。供暖和制冷项目只是该地区对地热兴趣日益增长的表现的一个方面。法国跨国企业法国电力公司(EDF)最近与阿布扎比国家石油公司(TAQA)签署了一项地热勘探协议,沙特阿拉伯的图瓦伊国王科技大学也正在开展一项研究项目,以识别全国范围内的地热资源。

在德国,瓦肯(Vulcan)能源启动了其位于同一地点的Lionheart锂提取及地热供暖项目的第五口钻井工作,接下来还将有另外24口井要钻。该项目旨在以零碳足迹生产用于电动交通转型的锂。根据Vulcan的说法,该项目总共将增加33兆瓦的发电能力和30兆瓦的供暖能力。

编译:zf